در دنیای مدیریت اسناد، دو واژه «بایگانی» و «آرشیو» اکثر اوقات به جای یکدیگر استفاده میشوند؛ اما از نظر اصول مدیریت سازمانی، این دو مفهوم تفاوتهای بنیادی با هم دارند. عدم درک این تمایز میتواند ساختار اداری و دسترسی به اطلاعات شما را دچار چالش جدی کند.

در این مقاله جامع، علاوه بر بررسی دقیق تفاوت بایگانی و آرشیو، به بررسی اصول بایگانی، شرح وظایف این بخش و روشهای نوین مدیریت اسناد میپردازیم.

مفهوم و تعریف بایگانی چیست؟

بایگانی به فرآیند جمعآوری، تنظیم، طبقهبندی و نگهداری اسناد و مدارک جاری یک سازمان گفته میشود. هدف اصلی بایگانی این است که پرسنل بتوانند در سریعترین زمان ممکن به اطلاعات فعال و روزمره دسترسی داشته باشند.

امروزه با پیشرفت تکنولوژی، روشهای سنتی جای خود را به سیستمهای مدرن دادهاند. سازمانهای پیشرو با استفاده از ابزارهایی مانند اتوماسیون اداری یار تمامی این فرآیندها را هوشمند و دیجیتالی کردهاند.

اهداف مدیریت اسناد و بایگانی چیست؟

راهاندازی یک سیستم بایگانی اصولی در سازمان، اهداف حیاتی زیر را دنبال میکند:

تسهیل امور جاری: دسترسی سریع کارکنان به پروندههای فعال برای پیشبرد کارهای روزانه.

آزادسازی فضای اداری: انتقال اسناد کمکاربرد (راکت) به فضاهای جانبی یا دیجیتال.

حفظ امنیت اطلاعات: جلوگیری از دسترسی افراد غیرمجاز به اسناد حساس سازمانی.

کاهش هزینهها: به حداقل رساندن هزینههای چاپ، تکثیر و نگهداری فیزیکی.

مفهوم و تاریخچه آرشیو

آرشیو (Archive) به مجموعه سوابق، اسناد و مدارک عمومی، تاریخی یا قانونی گفته میشود که دیگر در امور جاری سازمان کاربرد مستقیم ندارند، اما به دلیل ارزش پژوهشی، تاریخی یا حقوقی برای همیشه یا مدتزمان بسیار طولانی نگهداری میشوند.

از زمانی که بشر توانست جزئیات زندگی، فعالیتهای اقتصادی و قوانین خود را بر روی مواد با دوام (مثل کتیبههای گلی، پوست و پاپیروس) ثبت کند و آنها را در یک مکان گردآوری کند، مفهوم آرشیو متولد شد. آرشیوها در واقع حافظه تاریخی یک مجموعه یا یک ملت هستند.

ویژگیهای اسناد آرشیوی

یک سند برای اینکه واجد شرایط ورود به مخزن آرشیو باشد، معمولاً ویژگیهای زیر را داراست:

حاصل فعالیتهای رسمی و بلندمدت یک سازمان یا فرد هستند.

از نظر ظاهری متنوع و در بسیاری از موارد منحصربهفرد هستند.

نسخههای محدودی از آنها وجود دارد (غالباً نسخه اصلی هستند).

به مرور زمان و به صورت سیستماتیک جمعآوری شدهاند.

در خدمت پژوهشگران، سازمان مادر و عامه مردم قرار میگیرند.

تفاوت اصلی بایگانی و آرشیو در چیست؟

بایگانی، بستر و خاستگاه اصلی اسناد آرشیوی است. در واقع، مراکز آرشیوی از گزینش و ساماندهی بایگانیهای راکد نهادها پدید میآیند؛ اما عکس این قضیه صادق نیست.

مهمترین تفاوتهای این دو حوزه را میتوان در موارد زیر خلاصه کرد:

زمان نگهداری: اسناد بایگانی موقتی هستند، اما اسناد آرشیوی دائمی یا بسیار طولانیمدت حفظ میشوند.

میزان دسترسی: به اسناد بایگانی به طور مرتب و روزانه مراجعه میشود، در حالی که دسترسی به آرشیو به ندرت و برای مصارف خاص است.

نوع ارزش: ارزش بایگانی مادی و اداری (جاری) است، اما ارزش آرشیو تاریخی، علمی و استنادی است.

جدول مقایسه جامع بایگانی و آرشیو

| ویژگی | بخش بایگانی | بخش آرشیو |

| هدف اصلی | تسهیل و سرعتبخشی به امور جاری سازمان | حفظ حافظه سازمانی برای تحقیقات و آینده |

| طول عمر اسناد | کوتاهمدت و میانمدت (تا زمان اتمام پرونده) | بلندمدت و دائمی |

| میزان مراجعه | بسیار بالا و روزانه | کم و در موارد خاص پژوهشی یا حقوقی |

| نوع ارزش سند | کاربردی، اداری و مالی | تاریخی، قانونی، علمی و استنادی |

| نوع نگهداری | زونکن فیزیکی یا نرمافزارهای دفتری | مخازن ایمن فیزیکی یا سرورهای دیجیتال |

| محیط کاربرد | خاص امور دفتری، اداری و پرسنلی | عصاره و چکیده نهایی مکاتبات اداری |

اصول و روشهای بایگانی اسناد و مدارک

برای اینکه یک بایگانی استاندارد داشته باشیم، رعایت دو اصل کلیدی زیر که پایه و اساس توصیف آرشیوی هستند، الزامی است:

- اصل منشأ یا خاستگاه (Provenance): این اصل حکم میکند که اسنادِ متعلق به یک سازمان یا فرد نباید با اسناد سازمان دیگر مخلوط شوند. هویت تولیدکننده سند باید کاملاً مستقل حفظ شود.

- اصل نظم اولیه (Original order): پدیدآورنده سند، بر اساس منطق اداری خود پروندهها را چیده است. آرشیویستها و مسئولان بایگانی باید این نظم اولیه را حفظ کنند؛ زیرا همین چیدمان، مدرکی برای چگونگی گردش کار در آن سازمان است.

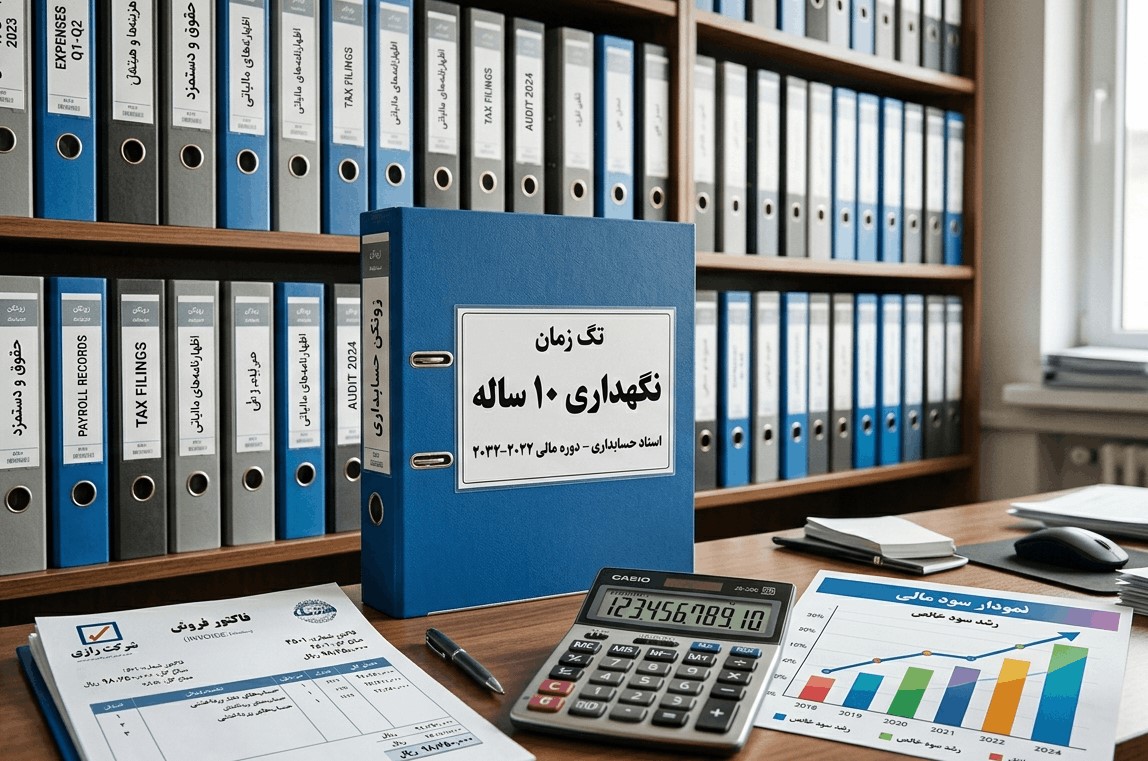

اصول بایگانی حسابداری و اسناد مالی

اسناد مالی و حسابداری (شامل فاکتورها، برگههای مالیاتی، فیشهای واریزی، ترازنامهها و دفاتر قانونی) حساسترین داراییهای اطلاعاتی یک سازمان هستند. کوچکترین بینظمی در این بخش میتواند در زمان ممیزی و مالیات، جریمههای سنگینی به همراه داشته باشد.

اصول کلیدی که در بایگانی حسابداری باید رعایت شوند عبارتند از:

تنظیم بر اساس تقدم تاریخی (Chronological Order): اسناد مالی باید دقیقاً به ترتیب تاریخ صدور و شماره سند روزنامه/معین در زونکنها یا سیستم قرار گیرند.

جداسازی زونکنهای درآمد و هزینه: فاکتورهای فروش (درآمد) و فاکتورهای خرید یا قبضهای پرداختی (هزینه) هرگز نباید در یک زونکن مخلوط شوند.

شمارهگذاری و کدگذاری استاندارد: هر سند مالی باید یک کد منحصربهفرد داشته باشد که با ثبت دفتری یا ثبت در نرمافزار حسابداری کاملاً همخوانی داشته باشد.

رعایت مدتزمان قانونی نگهداری: طبق قوانین مالیاتی، سازمانها موظفاند اسناد مالی و دفاتر قانونی خود را حداقل به مدت ۱۰ سال به صورت هاردکپی (فیزیکی) یا دیجتالِ معتبر حفظ کنند تا در صورت ممیزی ارائه شوند.

روشهای نوین بایگانی اسناد

امروزه در سازمانهای مدرن، دیگر نیازی به اختصاص اتاقهای بزرگ به عنوان “اتاق زونکنها” نیست. با ظهور ابزارهای دیجیتال، مدیریت اسناد شکل تازهای به خود گرفته است:

بایگانی الکترونیک: تبدیل اسناد کاغذی به فایلهای دیجیتال قابل جستجو.

اتصال به سیستمهای ارتباطی: تلفیق سیستم بایگانی با ابزارهایی مانند دبیرخانه آنلاین به سازمانها کمک میکند تا مکاتبات ورودی و خروجی را در لحظه ثبت و بایگانی کنند.

مدیریت فکسها: حذف دستگاههای فکس حرارتی قدیمی و استفاده از فکس آنلاین، از جاگیر شدن کاغذهای بیکیفیت در زونکنهای بایگانی جلوگیری کرده و مستقیماً فایلها را وارد چرخه بایگانی دیجیتال میکند.

شرح وظایف بخش بایگانی و آرشیو

نیروهای متخصص در این بخشها وظیفه دارند به عنوان پل ارتباطی میان گذشته، حال و آینده سازمان عمل کنند.

وظایف مسئول بایگانی (امور دفتری و اداری)

ثبت، تفکیک و کلاسه بندی اسناد بر اساس کدهای سازمانی.

تحویل و تحول پروندهها به واحدهای مختلف و رهگیری آنها.

شناسایی اسناد راکد و آمادهسازی آنها برای تعیین تکلیف.

حفظ اصول ایمنی برای جلوگیری از سرقت یا آسیب فیزیکی به پروندهها.

وظایف آرشیویست (بخش آرشیو)

حراست بلندمدت از کیفیت و ویژگیهای اصلی اسناد باارزش.

ارزشیابی اسناد و تفکیک منظم آنها از میان توده عظیم اسناد اداری.

آمادهسازی و نمایه سازی اسناد جهت استفاده محققان و پژوهشگران.

وظایف آرشیویست دیداری و شنیداری: بازبینی، ردهبندی، کار با دستگاههای فنی جهت مرمت فیلمها، نوارهای مغناطیسی و دیسکهای نوری.

اهمیت و مزایای آرشیو و مدیریت صحیح اسناد

آرشیو، قلب تپنده و حافظه زنده هر سازمان است. سرمایهگذاری برای ایجاد یک سیستم آرشیو کارآمد، مزایای زیر را به همراه دارد:

جلوگیری از نابودی اطلاعات: ذخیره امن و متمرکز دادهها، سدی محکم در برابر گم شدن یا حذف تصادفی مدارک است.

کاهش هزینههای عملیاتی: بازسازی یک سند گمشده هزینههای سنگینی دارد. سیستمهای مدرن این ریسک و هزینههای نگهداری فیزیکی را به حداقل میرسانند.

بهبود امنیت اطلاعات: با تعیین سطح دسترسی دقیق برای افراد، از افشای اطلاعات حساس و حیاتی سازمان جلوگیری میشود.

پاسخگویی سریع در دعاوی حقوقی: در صورت بروز هرگونه اختلاف قانونی یا ممیزیهای مالی، داشتن اسناد کامل، معتبر و دسترسپذیر، بهترین سپر دفاعی شرکت شماست.

تجهیزات مورد نیاز؛ از قفسه نگهداری تا سیستمهای دیجیتال

برای اجرای اصولی فرآیندها، پیادهسازی تجهیزات مناسب هم در بخش فیزیکی و هم در بخش دیجیتال الزامی است. مدیریت اسناد بدون تجهیزات استاندارد، پایداری نخواهد داشت.

۱. تجهیزات بایگانی فیزیکی (سنتی)

اگر سازمان شما هنوز بخشی از اسناد را به صورت کاغذی نگهداری میکند، به این ابزارها نیاز دارید:

قفسههای ریلی و چرخدندهای: بهترین گزینه برای فضاهای کوچک؛ این قفسهها با حرکت روی ریل، راهروهای اضافی را حذف کرده و ظرفیت ذخیرهسازی اتاق بایگانی را تا ۸۰٪ افزایش میدهند.

زونکنها و پوشههای ضد حریق و رطوبت: استفاده از زونکنهای استاندارد با لبههای فلزی جهت ماندگاری بیشتر اسناد در برابر فرسایش محیطی.

کارتنهای آرشیوی استاندارد: برای بستهبندی اسناد راکد (اسنادی که دیگر جاری نیستند اما باید تا چند سال حفظ شوند) و انتقال آنها به انبار یا مخزن آرشیو.

۲. سیستمها و زیرساختهای دیجیتال (مدرن)

امروزه قفسههای آهنی جای خود را به سرورها و فضاهای ابری دادهاند. تجهیزات مدرن شامل موارد زیر است:

اسکنرهای صنعتی و خطی: برای تبدیل سریع و باکیفیت توده اسناد کاغذی قدیمی به فایلهای دیجیتال (معمولاً با فرمت PDF یا TIFF).

فناوری OCR (نویسهخوان نوری): ابزاری که متن درون تصاویر اسکنشده را به متن قابل جستجو تبدیل میکند تا مسئول بایگانی بتواند با سرچ یک کلمه، سند را پیدا کند.

نرمافزار مدیریت اسناد و اتوماسیون: استفاده از سیستمهای یکپارچه دفتری به شما این امکان را میدهد که به جای خرید قفسههای گرانقیمت، میلیونها سند را در بستری امن، دستهبندی و محافظت کنید.

سوالات متداول

چه عواملی در انتقال یک سند از بایگانی به آرشیو مؤثر است؟

ارزش قانونی و مالی: اسنادی که برای اثبات حقوقی یا حسابرسیهای آتی سازمان حیاتی هستند.

ارزش تاریخی: مدارکی که روند شکلگیری و تصمیمات کلان سازمان را نشان میدهند.

پایان مدتزمان نگهداری قانونی: برخی اسناد طبق قانون باید تا چند سال نگهداری شوند و سپس به آرشیو منتقل شوند.

کاهش حجم بایگانی جاری: انتقال اسناد قدیمی برای باز شدن فضا برای پروندههای جدید.

آیا یک سازمان کوچک هم به آرشیو نیاز دارد؟

بله؛ هرچند حجم اسناد در سازمانهای کوچک کمتر است، اما حفظ سوابق کلیدی، قراردادها و اسناد مالی برای بقا و توسعه کسبوکار در آینده و همچنین فرآیندهای حسابرسی اثباتشده کاملاً ضروری است. برای این کار، استفاده از نرمافزارهای ابری اداری بهترین گزینه است.