صورتهای مالی تلفیقی: مفاهیم، ضرورت و چالشها

صورتهای مالی تلفیقی مجموعهای از صورتهای مالی هستند که وضعیت مالی، عملکرد و جریانهای نقدی یک گروه اقتصادی را به گونهای ارائه میدهند که گویی یک واحد اقتصادی منفرد هستند.

مفاهیم صورتهای مالی تلفیقی

- شرکت مادر: شرکتی که کنترل یک یا چند شرکت دیگر را در اختیار دارد.

- شرکت فرعی: شرکتی که توسط یک شرکت مادر کنترل میشود.

- گروه اقتصادی: متشکل از شرکت مادر و کلیه شرکتهای فرعی آن.

- تلفیق: فرآیند جمعآوری اقلام صورتهای مالی شرکت مادر و شرکتهای فرعی و حذف اقلامی که نشاندهنده معاملات درونگروهی هستند.

- کنترل: توانایی شرکت مادر برای تأثیرگذاری بر سیاستهای مالی و عملیاتی شرکت فرعی و کسب منافع از فعالیتهای آن.

هدف اصلی

هدف اصلی صورتهای مالی تلفیقی، ارائه یک تصویر منصفانه و جامع از وضعیت کلی منابع، تعهدات و نتایج عملیات گروه به سرمایهگذاران، اعتباردهندگان و سایر ذینفعان است.

چرا تهیه صورتهای مالی تلفیقی ضروری است؟

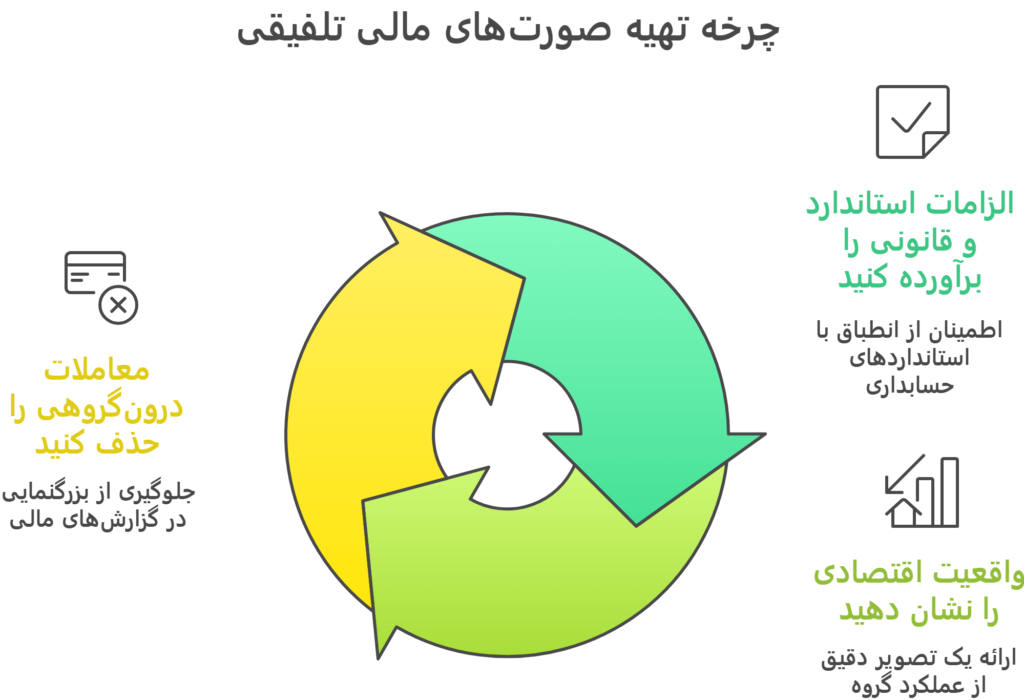

تهیه صورتهای مالی تلفیقی ضروری است زیرا تنها راه برای ارائه یک تصویر مالی واقعی، جامع و یکپارچه از عملکرد و وضعیت مالی یک گروه اقتصادی این صورتها هستند. این ضرورت از سه جنبه کلیدی ناشی میشود:

- الزامات استاندارد و قانون: بسیاری از استانداردهای حسابداری بینالمللی و ملی، شرکت مادر را ملزم میکنند که صورتهای مالی تلفیقی را علاوه بر صورتهای مالی خود، منتشر کند. این الزام قانونی تضمین میکند که اطلاعات کاملی به ذینفعان ارائه شود.

- نمایش واقعیت اقتصادی: وقتی شرکت مادر، شرکت دیگری را کنترل میکند در واقع تمام داراییها و عملیات را کنترل میکند و به عنوان یک شرکت واحد داراییها، بدهیها، فروش و سود کل گروه را منعکس میکند. از طرفی شرکت مادر که فقط سرمایهگذاری در شرکتهای فرعی را نشان میدهد، سرمایهگذاران، اعتباردهندگان و تحلیلگران نمیتوانند به درستی ارزیابی کنند.

- حذف معاملات درونگروهی: اثر تکرار معاملات در شرکتها از بین میرود و از بزرگنمایی معاملات جلوگیری میشود.

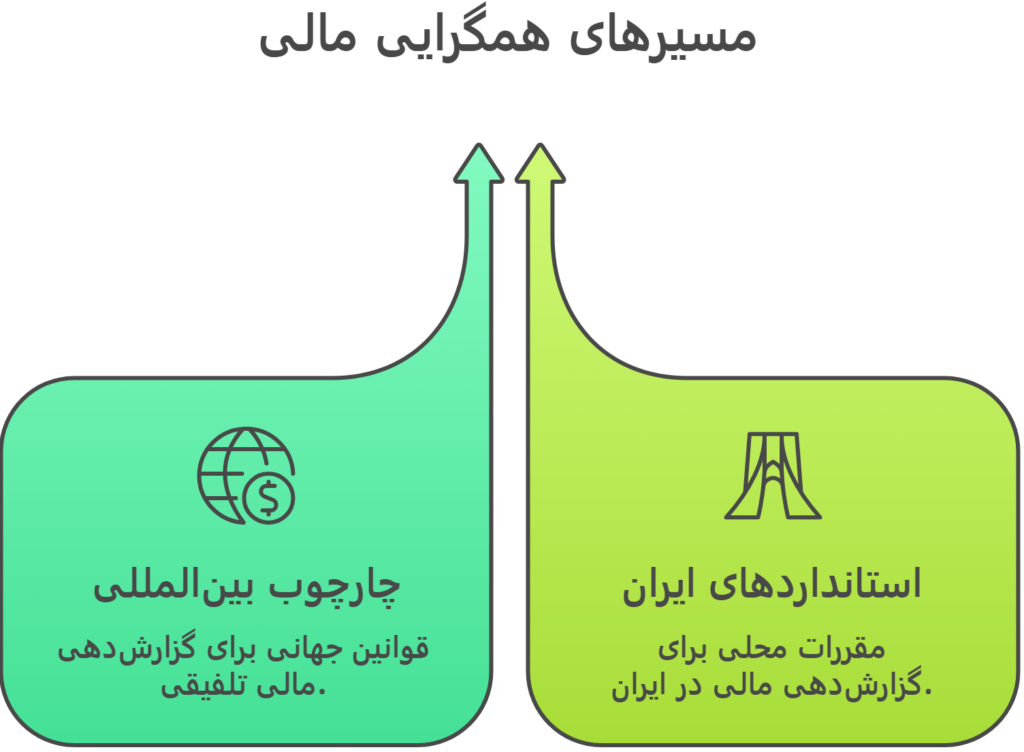

چارچوبها و استانداردهای تلفیق (ایران و بینالمللی)

چارچوبها و استانداردهای تهیه صورتهای مالی تلفیقی، شامل مجموعهای از قوانین و رویهها هستند که تعیین میکنند چه زمانی و چگونه یک شرکت باید نتایج عملیات زیرمجموعههای خود را یکپارچه کند. این استانداردها در سطح بینالمللی و در ایران به شرح زیر است:

- چارچوب و استاندارد بینالمللی

- چارچوب و استانداردهای ایران

مفهوم کنترل و کاربرد آن در تلفیق

به زبان ساده شرکت مادر تنها زمانی باید صورتهای مالی یک شرکت فرعی را تلفیق کند که بر آن شرکت کنترل داشته باشد.

1. مفهوم کنترل: طبق استانداردهای بینالمللی و استانداردهای حسابداری ایران، کنترل زمانی وجود دارد که شرکت سرمایهگذار (شرکت مادر) تمامی سه عنصر زیر را نسبت به شرکت سرمایهپذیر (شرکت فرعی) داشته باشد:

- قدرت: شرکت مادر بتواند فعالیتهای مرتبط شرکت فرعی را هدایت کند. فعالیتهای مرتبط، به فعالیتهایی میگویند که به طور قابل ملاحظهای بر بازده شرکت فرعی تأثیر میگذارند.

- در معرض قرار گرفتن یا حق داشتن بازده متغیر: شرکت مادر باید در معرض بازدهی باشد که بسته به عملکرد شرکت فرعی، تغییر میکند.

- توانایی استفاده از قدرت برای تأثیرگذاری بر بازده: شرکت مادر باید بتواند از قدرت خود برای تأثیرگذاری بر ماهیت و میزان بازده خود از شرکت فرعی استفاده کند.

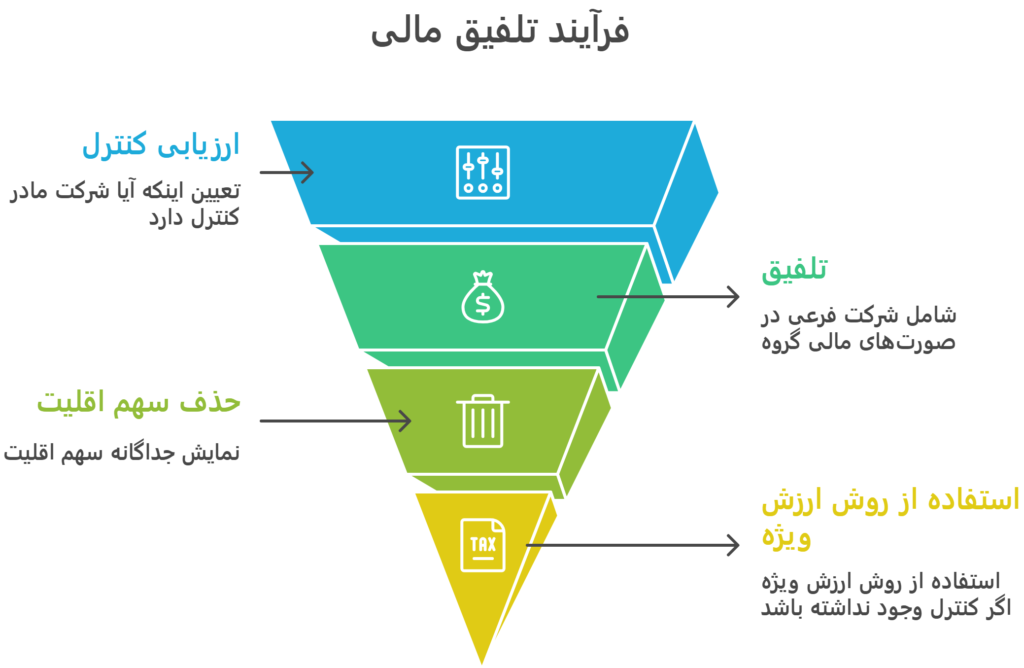

2. کاربرد کنترل در تلفیق: کاربرد اصلی مفهوم کنترل این است که معیار تصمیمگیری برای شمول یا عدم شمول یک واحد تجاری در صورتهای مالی تلفیقی گروه باشد.

3. حذف سهم اقلیت: حتی اگر شرکت مادر کنترل داشته باشد، چون تمام سهام را در اختیار ندارد صورتهای مالی تلفیقی باید:

- تمام داراییها و بدهیها را به طور کامل نشان دهد.

- سهم اقلیت را در حقوق صاحبان سهام و سود خالص به صورت جداگانه نمایش دهد.

4. عدم تلفیق: اگر شرکت مادر بر شرکت دیگری کنترل نداشته باشد، اما نفوذ قابل ملاحظه داشته باشد، باید از روش ارزش ویژه در صورتهای مالی خود و گروه استفاده کند، نه تلفیق.

روشهای تلفیق: کامل، جزئی و ترکیبی

روشهای اصلی تلفیق در حسابداری، نحوه برخورد با مالکیت و کنترل شرکتهای فرعی و واحدهای وابسته را مشخص میکنند. در استانداردهای حسابداری روشهای تلفیق به نامهای زیر شناخته میشوند:

- روش تلفیق کامل: این روش برای زمانی است که شرکت مادر بر شرکت فرعی کنترل داشته باشد. و کاربرد این روش برای حسابداری شرکتهای فرعی است که تحت کنترل شرکت مادر هستند.

- روش ارزش ویژه: این روش زمانی به کار میرود که شرکت سرمایهگذار بر شرکت دیگر نفوذ قابل ملاحظه داشته باشد، اما کنترل نداشته باشد. از این روش برای حسابداری شرکتهای وابسته که شرکت مادر بر آنها نفوذ قابل ملاحظه دارد استفاده میشود.

- روش تلفیق نسبی: این روش زمانی برای حسابداری سرمایهگذاریهای مشترک به کار میرفت، اما در بسیاری از استانداردهای حسابداری منسوخ شده و با روش ارزش ویژه جایگزین شده است.

نحوه محاسبه و ثبت سرقفلی تلفیقی

- نحوه محاسبه سرقفلی تلفیقی: سرقفلی، مبلغ اضافی است که خریدار بابت شرکت فرعی پرداخت میکند و این مبلغ، تفاوت میان بهای پرداختی خریدار و ارزش واقعی داراییهای خالص (دارایی منهای بدهی) شرکت خریداری شده است.

فرمول اصلی محاسبه سرقفلی:

سرقفلی=مبلغ پرداختی برای تحصیل−سهم شرکت مادر از خالص داراییهای قابل شناسایی شرکت فرعی به ارزش منصفانه

2. نحوه ثبت در فرآیند تلفیق: سرقفلی به عنوان بخشی از اوراق کار تلفیق ثبت میشود و هیچ ثبت حسابداری مستقیمی در دفاتر قانونی هیچ یک از شرکتهای مادر یا فرعی ندارد.

3. رسیدگی پسین: پس از ثبت اولیه، سرقفلی استهلاک نمیشود، بلکه باید سالانه مورد آزمون کاهش ارزش قرار گیرد.

حقوق اقلیت و نحوه انعکاس آن در صورت تلفیقی

حقوق اقلیت که در حسابداری جدید به آن سهم مالکیت غیرقابل کنترل (NCI) میگویند، نشاندهنده سهم سایر سهامداران در یک شرکت فرعی است که تحت کنترل شرکت مادر قرار دارد، اما تمام سهام آن 100% متعلق به مادر نیست.

چرا NCI مهم است؟

NCI به این دلیل مهم است که شرکت مادر موظف است 100% داراییها، بدهیها، درآمدها و هزینههای شرکت فرعی را در صورتهای مالی تلفیقی خود بیاورد. بنابراین، برای تصحیح این تجمیع 100 درصدی، سهم سهامداران دیگر (NCI) باید به طور جداگانه مشخص شود:

- در ترازنامه (صورت وضعیت مالی): NCI به عنوان یک جزء جداگانه در بخش حقوق صاحبان سهام تلفیقی نشان داده میشود.

- در صورت سود و زیان: سود خالص تلفیقی گروه، در نهایت به دو بخش سهم شرکت مادر و سهم NCI (سود سهم اقلیت) تقسیم شده و نمایش داده میشود.

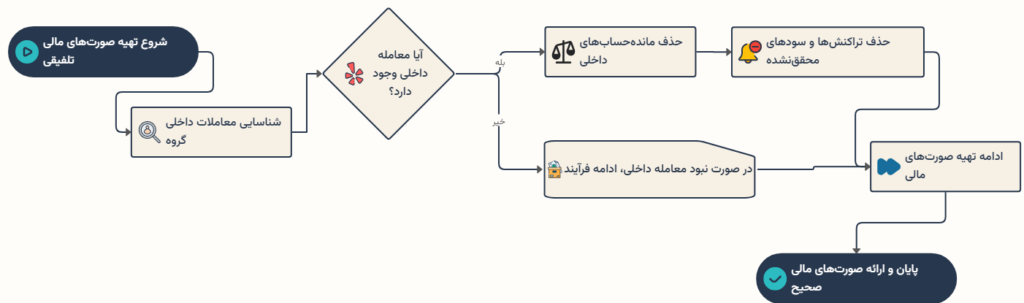

حذف معاملات داخلی گروه در تلفیق

حذف معاملات داخلی گروه، مرحلهای بسیار مهم در تهیه صورتهای مالی تلفیقی است تا از بزرگنمایی مصنوعی ارقام جلوگیری شود.

هنگامی که شرکتهای یک گروه (مادر و فرعیها) با هم معامله میکنند، این معاملات باید از صورتهای مالی حذف شوند. در غیر این صورت، ارقامی چون درآمد، هزینه، دارایی و بدهی گروه به صورت غیرواقعی افزایش یافته و گمراهکننده خواهند بود.

این حذف شامل دو بخش است:

- حذف ماندهحسابها: حذف مطالبات و بدهیهای بین شرکتهای گروه از ترازنامه.

- حذف تراکنشها و سودهای محققنشده: حذف فروشها و بهای تمامشده داخلی و همچنین حذف سود حاصل از این معاملات که هنوز با فروش کالا به شخص خارج از گروه نهایی نشده است.